ETF Sparplan eröffnen: So investierst du dein erstes Geld richtig

„Ich habe in meiner Bankausbildung gelernt wie ETFs funktionieren. Und trotzdem habe ich selbst die klassischen Anfängerfehler gemacht – zu früh verkauft, falsches Timing abgewartet, zu lange gezögert. Heute weiß ich: Der beste Zeitpunkt zum Starten war gestern. Der zweitbeste ist jetzt.“

Kurz erklärt – Was ist ein ETF Sparplan?

Ein ETF Sparplan ist eine automatische monatliche Investition in einen börsengehandelten Fonds. Du legst einen festen Betrag fest – zum Beispiel 25 € – und der Broker kauft damit regelmäßig Anteile für dich. So investierst du ohne Aufwand, ohne Timing-Druck und von Anfang an breit gestreut in tausende Unternehmen weltweit. Für Anfängerinnen ist der ETF Sparplan der einfachste Einstieg ins Investieren.

Kurz erklärt – Welcher ETF Sparplan eignet sich für Anfänger?

Für Anfängerinnen eignet sich ein breit gestreuter Welt-ETF wie der Vanguard FTSE All-World ETF oder ein MSCI World ETF. Mit einem einzigen ETF investierst du automatisch in tausende Unternehmen weltweit und musst keine einzelnen Aktien auswählen. Der ETF Sparplan lässt sich ab 25 € monatlich besparen – kostenlos und ohne Mindestanlage bei Brokern wie Trade Republic oder Scalable Capital.

💡 Transparenzhinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über diese Links ein Produkt nutzt oder ein Konto eröffnest erhalte ich möglicherweise eine kleine Provision – für dich entstehen dabei keine zusätzlichen Kosten. Ich empfehle ausschließlich Anbieter und Tools die ich persönlich für sinnvoll halte.

Ich saß in meiner Bankausbildung und habe anderen Menschen erklärt wie ETFs funktionieren. Wie Diversifikation Risiko reduziert. Wie der Zinseszins-Effekt über Jahrzehnte Vermögen aufbaut.

Und dann habe ich meinen ersten ETF gekauft – und ihn drei Monate später wieder verkauft. Weil der Markt kurz gefallen war. Minus acht Prozent. Ich sah die roten Zahlen und dachte: zu riskant. Raus.

Was ich damals nicht verstanden hatte: Diese acht Prozent Minus wären zwei Jahre später längst aufgeholt gewesen. Ich habe nicht Geld verloren. Ich habe Zeit verloren.

Das ist der teuerste Fehler den Anfängerinnen beim ETF Sparplan machen. Nicht der falsche ETF. Nicht der falsche Broker. Sondern Panik im ersten Abschwung.

Heute investiere ich regelmäßig. Ohne Timing. Ohne Stress. Und mit einem Plan der zu meinem Leben passt – nicht zu einem Lehrbuch. Genau das zeige ich dir heute – Schritt für Schritt.

→ Du hast noch keinen Notgroschen? Den brauchst du bevor du mit dem ETF Sparplan startest: Notgroschen aufbauen: So schaffst du die ersten 1.000 € ohne Stress oder hier direkt der Notgroschen-Rechner.

→ Noch keinen Überblick über deine Ausgaben? Starte hier zuerst: Warum am Monatsende kein Geld mehr übrig ist

Warum der ETF Sparplan für Anfängerinnen ideal ist

Viele denken bei ETF investieren sofort an komplizierte Entscheidungen. Welche Aktie kaufen? Wann einsteigen? Was wenn der Markt fällt?

Ein ETF Sparplan nimmt dir genau diese Entscheidungen ab. Du kaufst nicht eine Aktie sondern tausende auf einmal – automatisch verteilt über die ganze Welt. Wenn ein Unternehmen schlecht läuft gleichen andere das aus. Das nennt sich Diversifikation – und es ist der einfachste Schutz gegen Einzelrisiken.

Dazu kommt der Zinseszins-Effekt: Deine Gewinne werden automatisch reinvestiert und erwirtschaften selbst Gewinne. Mit der Zeit wächst dein Vermögen dadurch schneller als du einzahlst. Gerade für Einsteiger ist das der wichtigste Mechanismus überhaupt.

ETFs nehmen dir nicht die Verantwortung ab – aber sie machen ETF investieren so einfach wie möglich.

Was ist ein ETF – einfach erklärt

ETF steht für Exchange Traded Fund – auf Deutsch: börsengehandelter Indexfonds.

Stell dir einen Einkaufskorb vor. In diesem Korb liegen nicht ein paar Äpfel sondern tausende Produkte aus aller Welt. Wenn du diesen Korb kaufst besitzt du von allem ein kleines Stück. Genau das ist ein ETF.

Er bildet einen Index nach – zum Beispiel den FTSE All-World Index der über 4.000 Unternehmen aus mehr als 50 Ländern enthält. Mit einem einzigen Kauf kaufst du Anteile an all diesen Unternehmen gleichzeitig.

Was macht den ETF Sparplan für Einsteiger so attraktiv: Er ist breit gestreut, günstig in den Kosten, transparent in seiner Zusammensetzung, flexibel anpassbar und lässt sich als Sparplan vollständig automatisieren. Einmal einrichten – und dein Geld arbeitet jeden Monat für dich.

Welcher ETF für den Start?

Hier entsteht oft Verwirrung. Es gibt tausende ETFs – welchen also wählen wenn man mit dem ETF Sparplan anfangen will?

Meine klare Antwort: Einen einzigen breit gestreuten Welt-ETF. Mehr brauchst du am Anfang nicht.

Meine persönliche Empfehlung:

Der Vanguard FTSE All-World ETF investiert in über 4.000 Unternehmen aus Industrie- und Schwellenländern weltweit. Das bedeutet: Mit einem einzigen ETF besitzt du kleine Anteile an Unternehmen wie Apple, Microsoft, Nestlé, SAP, Toyota oder Coca-Cola – und vielen tausend weiteren Firmen rund um den Globus.

Genau deshalb gefällt mir dieser ETF für Anfängerinnen so gut. Du musst nicht mehrere ETFs kombinieren oder ständig Entscheidungen treffen. Ein einziger ETF reicht aus um einen großen Teil der Weltwirtschaft abzubilden.

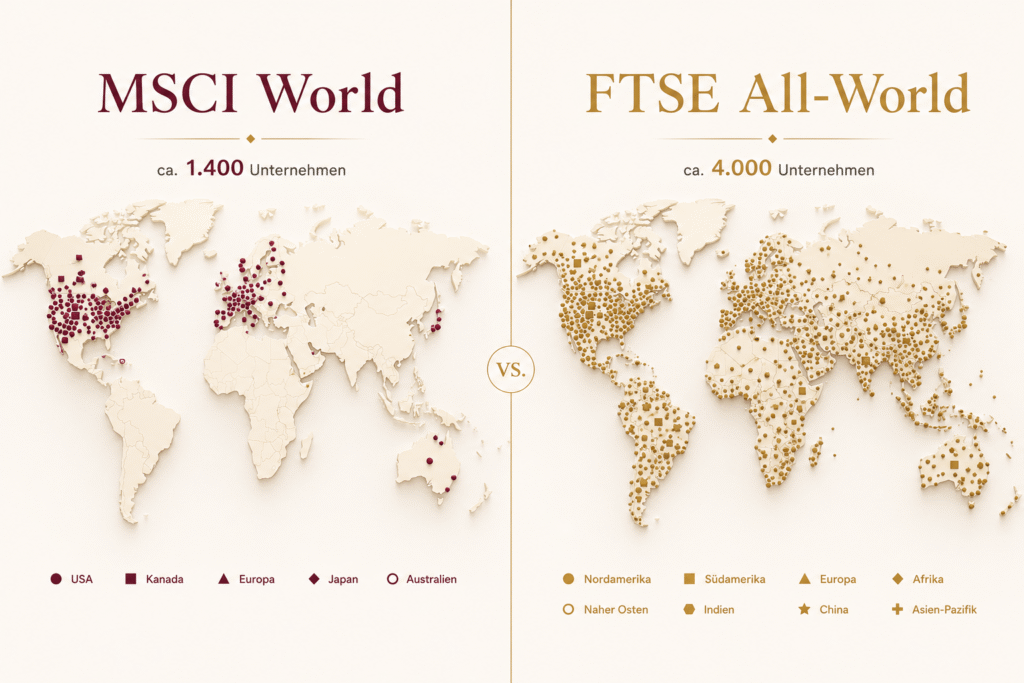

MSCI World vs FTSE All-World – was ist der Unterschied?

| Merkmal | MSCI World | FTSE All-World |

|---|---|---|

| Industrieländer | Ja | Ja |

| Schwellenländer | Nein | Ja |

| Anzahl Unternehmen | ca. 1.400 | ca. 4.000 |

| Anfängerfreundlich | Ja | Ja |

| Kosten (TER) | ab 0,12% | ca. 0,22% |

Beide sind sehr gute Optionen für den ETF Sparplan. Der FTSE All-World ist breiter gestreut. Der MSCI World ist günstiger. Für den Einstieg passt beides – entscheidender ist dass du überhaupt anfängst.

Was kostet ein ETF wirklich – und warum das wichtig ist:

Der Vanguard FTSE All-World kostet dich als jährliche Gebühr rund 0,22% – das sind bei 1.000 € investiertem Kapital gerade mal 2,20 € pro Jahr. Diese Zahl nennt sich TER (Total Expense Ratio) – die Gesamtkostenquote des ETFs.

Zum Vergleich: Aktiv gemanagte Fonds die Hausbanken oft empfehlen kosten häufig 1,5 bis 2,5% TER pro Jahr – dazu noch einmalig 3 bis 5% Ausgabeaufschlag beim Kauf. Bei 10.000 € investiertem Kapital sind das bis zu 250 € Kosten pro Jahr statt 22 €. Über 20 oder 30 Jahre fressen diese Kosten einen erheblichen Teil deiner Rendite. Günstige Kosten sind einer der stärksten Vorteile von ETFs.

Thesaurierend oder ausschüttend?

Beim FTSE All-World gibt es zwei Varianten: Thesaurierend bedeutet Gewinne werden automatisch reinvestiert. Ausschüttend bedeutet Gewinne werden regelmäßig auf dein Konto ausgezahlt. Für den ETF Sparplan empfehle ich die thesaurierende Variante – sie nutzt den Zinseszins-Effekt optimal weil die Erträge sofort wieder für dich arbeiten.

→ Du willst genau wissen was dahintersteckt? Thesaurierend vs ausschüttend – was ist der Unterschied?

Finanzmutig-Tipp: Einfach starten

Wenn du keine Lust auf komplizierte ETF-Kombinationen hast: Nimm einen breit gestreuten Welt-ETF und fang an. Ein FTSE All-World oder ein MSCI World sind beide solide Grundlagen. Der beste ETF Sparplan ist der den du tatsächlich eröffnest und hältst.

Welche Voraussetzungen brauche ich für einen ETF Sparplan?

Bevor du deinen ETF Sparplan eröffnest brauchst du vier Dinge:

1. Ein Girokonto – für die monatliche Abbuchung deiner Sparrate.

2. Ein Depot bei einem Online-Broker – dort wird dein ETF Sparplan geführt. Wie du eins eröffnest zeige ich dir weiter unten Schritt für Schritt.

3. Einen Notgroschen – mindestens 1.000 € auf einem separaten Tagesgeldkonto. Ohne diesen Puffer riskierst du deine ETF-Anteile zu einem ungünstigen Zeitpunkt verkaufen zu müssen wenn unerwartete Ausgaben kommen.

4. Ein regelmäßiges Einkommen – auch 25 € monatlich sind ein echter Start. Entscheidend ist die Regelmäßigkeit.

Das war es. Mehr brauchst du nicht um deinen ersten ETF Sparplan zu eröffnen.

Welche Risiken hat ein ETF Sparplan?

Bevor wir weitermachen möchte ich ehrlich mit dir sein. Ein ETF Sparplan ist sinnvoll – aber er ist kein risikofreies Produkt.

Kursschwankungen sind normal und unvermeidbar. Ein breit gestreuter Welt-ETF wie der FTSE All-World kann in einem schlechten Börsenjahr durchaus 20 bis 30% an Wert verlieren. In extremen Situationen wie der Finanzkrise 2008 oder dem Corona-Crash 2020 waren es zwischenzeitlich sogar 40 bis 50% Minus.

Das klingt erschreckend. Ist es aber nicht – wenn du die wichtigste Regel kennst: Investiere nur Geld das du langfristig nicht brauchst.

Wer einen ETF Sparplan mit einem Horizont von 10, 15 oder 20 Jahren bespart und in schwierigen Phasen nicht verkauft hat historisch betrachtet fast immer positiv abgeschnitten. Kursrückgänge sind für Sparplan-Investorinnen sogar nützlich – du kaufst die nächsten Anteile günstiger ein.

Was du wissen solltest:

Dein eingesetztes Kapital ist kein Bankguthaben. Es ist investiertes Vermögen das schwankt. Genau deshalb gilt: ETF Sparplan ja – aber erst wenn der Notgroschen steht und das Geld wirklich langfristig entbehrt werden kann.

Ein Welt-ETF kann zwischenzeitlich stark fallen. Das ist normal. Wer das weiß und trotzdem dabei bleibt – der gewinnt langfristig.

Wie viel sollte ich monatlich in meinen ETF Sparplan einzahlen?

Die häufigste Frage von Anfängerinnen – und die ehrliche Antwort: Es kommt auf deine Situation an. Kein Druck. Kein Muss.

Finanzmutig-Tipp: Was kannst du wirklich investieren?

Bevor du deinen Sparbetrag festlegst solltest du wissen was am Ende des Monats wirklich übrig bleibt. Die Finanzguru App verbindet sich mit deinem Konto und zeigt dir automatisch wohin dein Geld geht – und wo noch Spielraum für einen ETF Sparplan steckt. → Finanzguru kostenlos testen

Such dir das Tempo raus das gerade zu dir passt:

| Monatliche Sparrate | Was das bedeutet |

|---|---|

| 25 € | Perfekter Einstieg – Gewohnheit aufbauen |

| 50 € | Solider Start – spürbare Wirkung über Jahre |

| 100 € | Starkes Fundament für langfristigen Aufbau |

| 200 €+ | Schnellerer Vermögensaufbau |

Was der Zinseszins konkret bedeutet:

Wer mit 30 Jahren monatlich 100 € in einen ETF Sparplan investiert und eine durchschnittliche Rendite von 7% pro Jahr erzielt hat mit 60 Jahren rund 121.000 €. Eingezahlt hat sie in dieser Zeit 36.000 €. Den Rest hat der Zinseszins erledigt – ohne dass sie einen Finger gerührt hat.

Wer erst mit 40 Jahren startet und dasselbe tut kommt auf rund 52.000 €. Bei denselben 100 € im Monat. Nur zehn Jahre später.

Das ist der Grund warum der beste Zeitpunkt für den ETF Sparplan heute ist. Nicht nächsten Monat. Nicht wenn das Gehalt steigt. Heute.

Stell deinen Sparplan außerdem auf den 1. oder 2. des Monats – direkt nach Gehaltseingang. So investierst du bevor das Geld irgendwo anders landet.

Und noch etwas: Fang nicht damit an den perfekten Betrag zu suchen. Fang damit an überhaupt anzufangen. Viele warten bis sie mehr verdienen. Bis die Miete sinkt. Bis der Kredit abbezahlt ist. Und plötzlich sind fünf Jahre vergangen – ohne einen einzigen investierten Euro. 25 € im Monat für zehn Jahre sind 3.000 € eingezahlt – und mit Zinseszins deutlich mehr. Vor allem aber hast du eine Gewohnheit aufgebaut. Die ist mehr wert als jeder Betrag.

25 Euro im Monat die du wirklich investierst sind mehr wert als 200 Euro die du planst aber nie überweist.

ETF Sparplan eröffnen in 5 Minuten – Schritt für Schritt

Jetzt wird es praktisch. Ich zeige dir genau wie du deinen ETF Sparplan eröffnest. Das dauert wirklich nur 5 Minuten.

Schritt 1 – Broker wählen und Depot eröffnen Geh auf die Website von Trade Republic oder Scalable Capital und klicke auf "Konto eröffnen". Die Depoteröffnung ist kostenlos und dauert wenige Minuten.

Schritt 2 – Identität bestätigen Du legitimierst dich per Video-Ident (ein kurzes Video-Call) oder per Ausweis-App auf deinem Smartphone. Du brauchst dafür nur deinen Personalausweis oder Reisepass.

Schritt 3 – ETF auswählen Suche in der App nach "FTSE All-World" oder "MSCI World". Wähle die thesaurierende Variante – erkennbar am Zusatz "Acc" (Accumulating) im ETF-Namen.

Schritt 4 – Sparrate festlegen Entscheide dich für deinen monatlichen Betrag. 25 €, 50 €, 100 € – was sich für dich richtig anfühlt. Du kannst die Sparrate jederzeit anpassen.

Schritt 5 – Ausführungstag wählen Wähle den 1. oder 2. des Monats – direkt nach Gehaltseingang. So investierst du automatisch bevor das Geld irgendwo anders landet.

Schritt 6 – Sparplan aktivieren Bestätige deinen ETF Sparplan. Ab dem nächsten Ausführungstag kauft der Broker automatisch ETF-Anteile für dich – jeden Monat ohne weiteres Zutun.

Fertig. Dein erster ETF Sparplan läuft.

ETF Sparplan eröffnen – welchen Broker empfehle ich?

Finanzmutig-Tipp: Welchen Broker empfehle ich?

Trade Republic Die einfachste App um einen ETF Sparplan zu eröffnen. Sparpläne ab 1 €, übersichtliche Oberfläche, keine Depotgebühren, Tagesgeld auf nicht investiertes Guthaben. Perfekt wenn du unkompliziert starten willst.

Scalable Capital Sehr starke ETF-Auswahl und beliebt bei langfristigen Anlegerinnen. Gute Alternative wenn du mehr Flexibilität bei der ETF-Auswahl möchtest.

Beide kostenlos. Beide seriös. Für den ersten ETF Sparplan ist Trade Republic die einfachste Wahl.

Freistellungsauftrag – vergiss das nicht:

Stelle direkt bei der Depoteröffnung einen Freistellungsauftrag ein. Als Einzelperson hast du 1.000 € Sparerpauschbetrag pro Jahr – das bedeutet bis zu 1.000 € Kapitalerträge bleiben steuerfrei. Bei Ehepaaren oder eingetragenen Partnerschaften sind es zusammen 2.000 €.

Entscheidend: Der Pauschbetrag gilt für alle Konten und Depots zusammen. Wenn du also bei Trade Republic einen ETF Sparplan hast und gleichzeitig ein Tagesgeldkonto bei der ING musst du den Betrag aufteilen – zum Beispiel 700 € bei Trade Republic und 300 € bei der ING. Wer das nicht richtig aufteilt verschenkt Steuervorteile die gesetzlich zustehen.

Den Freistellungsauftrag richtest du direkt in der App deines Brokers ein. Das dauert zwei Minuten.

Übrigens – du hast Kinder?

Wer Kinder hat kann einen ETF Sparplan auch im Namen der Kinder eröffnen – ein sogenanntes Kinderdepot. Gerade kleine monatliche Beträge haben bei einem Anlagehorizont von 18+ Jahren eine enorme Wirkung.

→ Kinderdepot eröffnen: So investierst du für dein Kind

Die häufigsten Anfängerfehler beim ETF Sparplan

Ich habe sie selbst gemacht – deshalb kenne ich sie gut.

Fehler 1: Zu früh verkaufen Der Markt fällt um 15% und du verkaufst in Panik. Dabei ist ein Kursrückgang für ETF Sparplan-Investorinnen sogar nützlich – du kaufst die nächsten Anteile günstiger ein. Das Schwierigste am ETF investieren ist selten die Technik. Die eigentliche Herausforderung ist investiert zu bleiben wenn die Börse schwankt. Genau deshalb ist ein ETF Sparplan kein Projekt für die nächsten sechs Monate – sondern für die nächsten zehn, fünfzehn oder zwanzig Jahre. Die meisten erfolgreichen Anlegerinnen haben nicht den perfekten ETF gewählt. Sie haben einfach lange genug durchgehalten.

Fehler 2: Den perfekten Einstiegszeitpunkt abwarten Es gibt kein perfektes Timing. Wer wartet bis der Markt günstiger ist wartet oft jahrelang. Time in the market schlägt timing the market – immer.

Fehler 3: Keinen Notgroschen vorhanden Ohne Puffer riskierst du deine ETF-Anteile zu einem ungünstigen Zeitpunkt verkaufen zu müssen wenn unerwartete Ausgaben kommen. Der Notgroschen ist keine Option – er ist Voraussetzung.

Fehler 4: Den ETF Sparplan immer wieder anpassen Einmal einrichten und laufen lassen. Wer monatlich seinen ETF wechselt verliert Zeit und Rendite. Investieren ist langweilig. Und das ist genau richtig so.

Fehler 5: Zu viele ETFs kaufen Viele Anfängerinnen kaufen gleich mehrere ETFs – MSCI World, S&P 500, Nasdaq, Emerging Markets, AI ETF. Das Problem: Sie besitzen dabei oft mehrfach dieselben Unternehmen. Apple steckt gleichzeitig im MSCI World, im S&P 500 und im Nasdaq. Das fühlt sich nach Diversifikation an – ist es aber nicht. Ein einziger breit gestreuter Welt-ETF reicht für den Start vollkommen aus.

Investieren ist langweilig. Und das ist genau richtig so.

Fazit

Ein ETF Sparplan ist kein kompliziertes Finanzprodukt. Es ist eine Entscheidung. Die Entscheidung anzufangen – auch wenn noch nicht alles perfekt ist. Auch wenn der Betrag klein ist. Auch wenn du noch nicht alles verstehst.

Notgroschen da? Depot eröffnen. Sparplan einrichten. Laufen lassen.

Das war es wirklich.

Dein nächster Schritt

Öffne heute noch die Trade Republic App oder die Scalable Capital Website und eröffne ein kostenloses Depot. Richte danach einen ETF Sparplan auf einen FTSE All-World ETF ein – mit einem Betrag der sich für dich richtig anfühlt. Auch 25 € sind ein echter Start.

Nicht nächsten Monat. Heute.

→ Kontensystem aufbauen: So teilst du dein Gehalt in 3 Konten auf

Häufige Fragen zum ETF Sparplan

Welcher ETF Sparplan eignet sich für Anfänger?

Ist ein ETF Sparplan sicher?

Was ist der Unterschied zwischen ETF und Aktie?

Kann ich mit einem ETF Sparplan Geld verlieren?

Was passiert mit meinem ETF, wenn Trade Republic pleite geht?

Wie viel sollte ich monatlich in meinen ETF Sparplan einzahlen?

Sollte ich monatlich oder quartalsweise besparen?

Muss ich Steuern auf ETF-Gewinne zahlen?

💡 Transparenzhinweis: Dieser Artikel enthält Affiliate-Links. Wenn du über diese Links ein Produkt nutzt oder ein Konto eröffnest erhalte ich möglicherweise eine kleine Provision – für dich entstehen dabei keine zusätzlichen Kosten. Ich empfehle ausschließlich Anbieter und Tools die ich persönlich für sinnvoll halte.