Urlaubsbudget berechnen: So finanzierst du deinen Urlaub ohne Kredit

„Der schönste Urlaub ist der, bei dem du zurückkommst und weißt: Der war bereits bezahlt.“

Urlaubsbudget berechnen – so funktioniert’s (kurz & knapp für Eilige)

Addiere alle geplanten Reisekosten und teile das Ergebnis durch die verbleibenden Monate bis zur Reise.

= monatliche Sparrate

Beispiel: 3.600 € ÷ 9 Monate = 400 € monatlich sparen

Für wen ist dieser Artikel? Für dich, wenn du dir jedes Jahr nach dem Urlaub denkst: „Das bezahl ich jetzt die nächsten Monate ab“ – und das dieses Mal anders angehen willst.

💡 Transparenzhinweis: Dieser Artikel enthält mit * gekennzeichnete Affiliate-Links. Wenn du über diese Links ein Produkt oder Konto nutzt, erhalte ich eine kleine Provision – für dich entstehen dabei keine Mehrkosten.

Du willst dein Urlaubsbudget berechnen und deinen Urlaub ohne Kredit finanzieren? Hier bekommst du den kompletten Plan – inklusive Sparformel, Urlaubskonto-Empfehlung und den häufigsten Fehlern.

Vor acht Jahren waren mein Mann und ich viel unterwegs. Karibik, USA – wir haben es geliebt zu reisen, und wir lieben es bis heute. Dann kam unser erstes Kind, und plötzlich mussten wir alles neu aufstellen. Ein Einkommen weniger, komplett andere Prioritäten.

Was wir davor gemacht haben? Wir haben den größten Teil unseres Geldes in Urlaube gesteckt. Und in Autos. Es hat immer irgendwie gepasst – aber Rücklagen bilden war nie wirklich drin, weil wir lieber die Welt gesehen haben als gespart.

Mit der Familie mussten wir uns ein neues Konzept überlegen. Wie kommen wir wieder dahin, dass wir uns USA, Kanada oder die Karibik leisten können – mit einem Einkommen weniger, mit Kindern, mit dem ganzen Rest?

Der Wendepunkt war der Rückflug von Kuba. Wir hatten Economy gebucht – und uns dann mit Meilen ein Upgrade in die Business Class geholt. Kein Cent extra dafür bezahlt. Und in diesem Moment wurde mir klar, was mit diesem Konzept eigentlich möglich ist. Ich hatte mich vorher immer nur nebenbei damit beschäftigt, aber wir hatten es noch nie wirklich ausprobiert. Und dann saßen wir da und haben gemerkt: Wir sind für einen Economy-Preis in der Business Class geflogen. Manchmal sogar für weniger.

Seitdem plane ich unsere Urlaube anders. Mit einem festen Budget, einem Urlaubskonto und einer Sparrate, die ich jeden Monat kaum bemerke. Kein Dispo. Kein schlechtes Gewissen beim Einsteigen.

Und das Gefühl, wenn du am Flughafen sitzt und weißt – das ist alles bezahlt, das haben wir uns wirklich erarbeitet – das ist unbezahlbar. Das ist der Moment, für den sich der Plan lohnt.

Genau das zeige ich dir heute.

Warum du mir vertrauen kannst

Ich bin gelernte Bankkauffrau und habe in meiner Zeit in der Bankbranche viele Menschen gesehen, die Konsumkredite für Ausgaben genutzt haben, die längst vorbei waren – inklusive Urlaube. Genau deshalb plane ich Reisen heute anders. Als Mutter von zwei Kindern und ETF-Investorin setze ich das System, das ich dir hier vorstelle, selbst um – von der ersten Sparrate bis zum Tagesbudget vor Ort.

- Warum der Urlaub so viele überrascht – und wie das aufhört

- Schritt 1: Urlaubskosten realistisch berechnen

- Schritt 2: Sparrate berechnen

- Schritt 3: Urlaubskonto einrichten

- Der häufigste Fehler bei der Urlaubsplanung

- So holst du das Beste aus deinem Urlaubsbudget raus

- Urlaub mit Kindern: Was wirklich Geld kostet

- Urlaub auf Kredit – oder lieber sparen?

- Häufige Fragen

Warum der Urlaub so viele überrascht – und wie das aufhört

Eigentlich weiß man es ja: Der Sommer kommt jedes Jahr. Die Schulferien stehen fest. Und trotzdem erwischt der Urlaub die meisten Haushalte finanziell auf dem falschen Fuß.

Warum? Weil das Gehirn immer das priorisiert, was heute ansteht. Die Kita-Rechnung. Der kaputte Geschirrspüler. Der Supermarkt. Alles, was in drei, sechs oder neun Monaten kommt, schiebt sich von selbst nach hinten – bis es plötzlich da ist.

Und dann treffen Flugkosten, Hotel, Mietwagen, Ausflüge, Versicherungen, Taschengeld und Verpflegung alle auf einmal aufeinander. Die Folge: Dispo oder Kreditkarte.

Die einfachste Gegenstrategie: Ein Konto mit einem konkreten Namen – „Urlaub 2027“ statt „Sparkonto 2“. Das klingt nach Plan, und genau das ist der Punkt. Mehr dazu im nächsten Abschnitt.

Damit lässt sich dieser Kreislauf mit einer einzigen Entscheidung durchbrechen: Plane den Urlaub wie ein Sparziel.

Schritt 1: Urlaubskosten realistisch berechnen

Bevor du mit dem Sparen beginnst, brauchst du eine realistische Zielsumme. Viele kalkulieren nur Flug und Hotel – und wundern sich dann vor Ort, warum das Geld nicht reicht.

Deshalb alle Kostenpunkte von Anfang an miteinrechnen:

- Anreise: Flug, Bahn oder Auto · Maut · Parkgebühren · Transfer

- Unterkunft: Hotel · Ferienwohnung · Resort · Campingplatz

- Verpflegung: Restaurants · Snacks · Getränke · Einkäufe

- Aktivitäten: Freizeitparks · Museen · Bootstouren · Eintrittsgelder

- Versicherungen: Auslandskrankenversicherung und Reiserücktritt – diese zwei werden am häufigsten vergessen und können im Schadensfall entscheidend sein. Für eine vierköpfige Familie liegen die Kosten je nach Anbieter und Leistung zwischen 30 und 100 € pro Reise.

- Puffer: grundsätzlich 10–15 % Reserve einplanen

| Beispiel: 2 Erwachsene, 2 Kinder · 1 Woche Sommerurlaub im europäischen Ausland | |

|---|---|

| Flug (4 Personen) | 1.600 € |

| Unterkunft | 2.200 € |

| Verpflegung | 800 € |

| Aktivitäten & Eintritt | 400 € |

| Versicherung | 50 € |

| Puffer (ca. 15 %) | 650 € |

| Gesamt | 5.700 € |

5.700 € klingt erstmal viel – und das ist es auch. Für viele Familien ist das nicht mal eben nebenbei umsetzbar. Was hilft: früh anfangen, das Budget an die eigene Situation anpassen, und schauen was realistisch ist. Manchmal ist ein kleineres Reiseziel der ehrlichere Plan. Portale wie Urlaubsguru helfen dabei zu sehen, was sich vom gesparten Budget wirklich leisten lässt. Und manchmal ist ein 600-Euro-Job, der nur für den Urlaub gedacht ist, genau das Richtige.

Schritt 2: Sparrate berechnen

Jetzt kommt die wichtigste Formel:

Urlaubsbudget ÷ Monate bis zur Reise = monatliche Sparrate

| Budget | Zeit bis Urlaub | Monatliche Sparrate |

|---|---|---|

| 2.400 € | 6 Monate | 400 €/Monat |

| 3.600 € | 12 Monate | 300 €/Monat |

| 6.000 € | 12 Monate | 500 €/Monat |

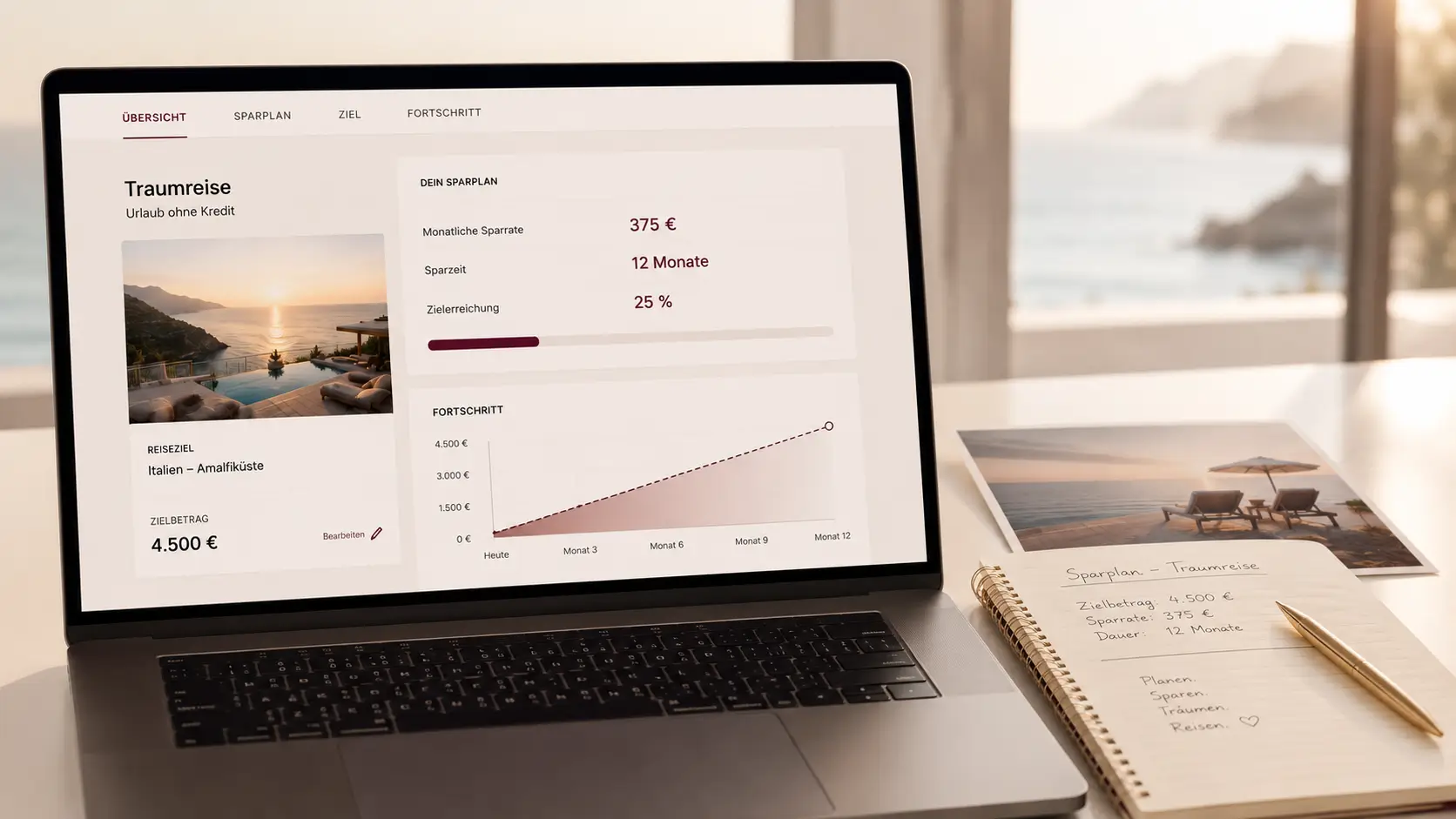

Schritt 3: Urlaubskonto einrichten – und konkret benennen

Das Urlaubskonto ist oft wichtiger als die Sparrate selbst. Warum? Weil Geld auf dem Girokonto selten lange Urlaubsgeld bleibt.

Der entscheidende Trick: nicht einfach „Sparkonto 2“ anlegen, sondern ein Konto mit einem konkreten Namen. „Urlaub 2027“. „Mallorca-Reise“. „Familienurlaub Sommer“. Wer einem Konto einen Namen gegeben hat, räumt da viel seltener für den Alltag rein – weil es sich falsch anfühlt.

Zwei Optionen die ich selbst kenne und für gut halte:

- Trade Republic* – kostenloses Konto, Zinsen auf das Guthaben, alles in einer App.

- C24 Bank* – kostenlos, Unterkonten lassen sich direkt benennen – ideal für genau diesen Zweck.

Anschließend richtest du einen Dauerauftrag direkt nach dem Gehaltseingang ein. Automatisierung schlägt Motivation. Immer.

Der häufigste Fehler bei der Urlaubsplanung

Die meisten Menschen unterschätzen nicht die Reise. Sie unterschätzen die Nebenkosten.

Flughafenessen, Mietwagen-Upgrades, Souvenirs, spontane Restaurantbesuche – diese kleinen Beträge summieren sich schnell auf mehrere hundert Euro.

Finanzmutig-Tipp: Was hat der letzte Urlaub wirklich gekostet?

Bevor du dein nächstes Urlaubsbudget planst, lohnt sich ein Blick zurück. Ich nutze dafür Finanzguru* – dort sehe ich auf einen Blick, was wir letztes Jahr rund um den Urlaub tatsächlich ausgegeben haben. Das ist oft der ehrlichste Startpunkt für die diesjährige Planung. Und meistens überraschend.

Deshalb ist der Puffer kein Luxus. Er gehört zwingend zur Planung.

So holst du das Beste aus deinem Urlaubsbudget raus

Es geht nicht darum, auf Urlaub zu verzichten. Es geht darum, klüger zu buchen – damit du mit demselben Budget mehr erlebst.

Flüge: Wann und wie am günstigsten buchen

Der richtige Buchungszeitpunkt macht oft mehrere hundert Euro Unterschied. Für Europareisen ist der optimale Buchungszeitraum 6 bis 8 Wochen vor Abflug, für Fernreisen (Karibik, USA, Asien) 3 bis 6 Monate im Voraus. Wer früher oder später bucht, zahlt meist mehr.

Was wirklich hilft:

- Preisalarm aktivieren: Google Flights zeigt ein Preisdiagramm über mehrere Monate – so siehst du sofort ob der aktuelle Preis günstig oder teuer ist. Preisalarm einstellen und warten.

- Flexible Daten prüfen: Dienstag und Mittwoch sind statistisch die günstigsten Reisetage. Ein Tag Verschiebung kann 50–150 € pro Person sparen.

- Mehrere Flughäfen vergleichen: Oft lohnt sich eine längere Anfahrt zu einem anderen Abflughafen.

- KI zur Flugsuche nutzen: Tools wie Hopper analysieren Preistrends und sagen dir, ob du jetzt buchen sollst oder noch warten kannst. Auch ChatGPT kann helfen, verschiedene Routen und Zeiträume zu vergleichen und günstige Alternativen zu finden.

Wie wir zusätzlich bei Flügen sparen

Neben dem klassischen Preisvergleich sammeln wir aktiv Meilen und Membership Rewards – mit der richtigen Kreditkarte bekommt man für alltägliche Ausgaben Punkte gutgeschrieben, die man später gegen Flüge oder Upgrades einlösen kann. Unseren Rückflug von Kuba haben wir so von Economy in Business Class upgraded – für keinen Cent extra. Mehr dazu erkläre ich in der Finanzmutig-Meilenserie.

Unterkunft und Aktivitäten

Unterkunft: Mit Kindern sind Ferienwohnungen fast immer günstiger als Hotels – mehr Platz, eigene Küche, kein Pflicht-Frühstück das mitbezahlt wird.

Aktivitäten: Wir planen bewusst nur ein bis zwei große Highlights pro Urlaub. Die schönsten Erinnerungen entstehen oft kostenlos: Strandtage, Spaziergänge, Märkte, gemeinsame Zeit.

Urlaub mit Kindern: Was wirklich Geld kostet

Nach mehreren Familienurlauben habe ich festgestellt: Kinder brauchen deutlich weniger teure Unterhaltung als Erwachsene glauben.

Was tatsächlich teuer wird: Freizeitparks, Wasserparks, Souvenirs, Snacks unterwegs.

Deshalb bekommt bei uns jedes Kind vor dem Urlaub einen eigenen Urlaubsbeutel mit einem festen Betrag in bar. Sie entscheiden selbst was sie damit machen – ob Eis, Souvenir oder einfach nichts kaufen. Das reduziert Diskussionen auf null, und nebenbei lernen sie den Umgang mit Geld auf die natürlichste Art die es gibt.

Urlaub auf Kredit – oder lieber sparen?

Viele Anbieter ermöglichen mittlerweile Reisekredite oder Ratenzahlungen. Technisch funktioniert das. Finanziell ist es selten die beste Lösung.

Wer 3.000 € Urlaubskosten über einen Kredit finanziert, zahlt häufig zusätzlich Zinsen und Gebühren – und trägt den finanziellen Stress nach dem Urlaub mit nach Hause. Der Urlaub ist längst vorbei – die Raten bleiben noch lange.

Finanzmutig auf einen Blick

- Urlaubsbudget zuerst berechnen – alle Kostenpunkte, inkl. 10–15 % Puffer

- Formel: Urlaubsbudget ÷ Monate bis Urlaub = monatliche Sparrate

- Benanntes Urlaubskonto einrichten (Trade Republic*, C24*)

- Dauerauftrag direkt nach Gehaltseingang automatisieren

- Tagesbudget pro Person einplanen – Kinder ca. 5–15 € Taschengeld extra

- Kinder: eigener Urlaubsbeutel in bar, eigene Entscheidungen treffen lassen

Häufige Fragen zum Urlaubsbudget berechnen

Finanzmutig-Erinnerung

Ein Urlaub ohne Dispo danach ist kein kleinerer Urlaub. Es ist ein besserer – weil du entspannter zurückkommst.

Fazit

Ein Urlaub ohne Kredit ist kein Luxus. Er ist das Ergebnis einer einfachen Planung.

Wenn du dein Urlaubsbudget berechnest, frühzeitig sparst und ein separates Urlaubskonto nutzt, kannst du entspannt verreisen – und genauso entspannt zurückkommen.

Der Kuba-Rückflug hat mir gezeigt: Wer ein System versteht, kann Reisen auf eine Weise finanzieren, die vorher unvorstellbar wirkte. Das gilt für den Sparplan genauso wie für das Meilen-Sammeln. Beides braucht keinen großen Aufwand – nur den richtigen Einstieg.

Und als Familie gibt es dabei sogar mehr Möglichkeiten als man denkt. Wie das konkret funktioniert, zeige ich dir in der Finanzmutig-Meilenserie – der erste Schritt ist einfacher als du glaubst.

Alles Liebe,

Chrissi von Finanzmutig

💡 Transparenzhinweis: Dieser Artikel enthält mit * gekennzeichnete Affiliate-Links zu Finanzguru, Trade Republic und C24. Wenn du über diese Links ein Produkt nutzt, erhalte ich eine kleine Provision – für dich entstehen dabei keine Mehrkosten. Ich empfehle ausschließlich Anbieter die ich selbst kenne und für sinnvoll halte.